Ajuda’ns a vèncer l’ELA!

Fes-te col·laborador

Si vols donar suport de manera regular als projectes que tenim per ajudar a les persones afectades d’ELA i les seves famílies, pots fer-te col·laborador de la Fundació, això si, sempre al teu ritme.

Fes una donació

Pots fer un donatiu puntual a la Fundació i tens diferents maneres de fer-ho:

Fent una transferència a un dels següents números de compte de la nostra entitat (indicant en el concepte nom i dni):

“la Caixa”: ES0821003422162210103820

BBVA: ES1501821615200201900410

A través de Bizum fent un donatiu al número 02621 o buscant-nos com a “FUND INTERNAC MIQUEL VALLS”.

També pots ajudar d’altres maneres:

Voluntariat

Vols fer de voluntari o voluntària de la Fundació Catalana d’ELA Miquel Valls?

Si creus que t’agradaria ajudar a les persones afectades d’ELA sent part del nostre grup de voluntariat, contacta’ns a través d’aquest formulari.

Fes un Gest per l’ELA

Herències i llegats

Ajuda’ns a canviar el futur

Incloure la Fundació Catalana d’ELA Miquel Valls en el testament és contribuir que la lluita contra l’ELA no s’aturi.

Aquesta forma de col·laboració i ajuda es pot materialitzar de diverses maneres, i és molt important indicar amb claredat en els document el nom de l’entitat destinatària del llegat i/o herència, el NIF i l’adreça completa.

Deixar un llegat

Teniu la possibilitat de deixar a una entitat com per exemple la nostra un bé determinat que pot ser una quantitat concreta de diners, un percentatge sobre el total del patrimoni, una propietat immobiliària o béns mobles: obres d’art, antiguitats, joies, etc.

Designar com a hereva

També es pot designar la Fundació Catalana d’ELA Miquel Valls com a hereva universal o cohereva, si hi ha diverses persones hereves. En el primer cas, tots els béns passarien a la nostra entitat i en el segon, els béns es repartirien segons la proporció fixada en el testament.

Avantatges Fiscals

Segons estableix la Llei 49/2002, de 23 de desembre, de règim fiscal d’entitats sense ànim de lucre i incentius fiscals al mecenatge, modificada pel Reial Decret-Llei 6/2023, de 19 de desembre, les deduccions fiscals aplicables a les donacions directes a favor de la Fundació són les següents:

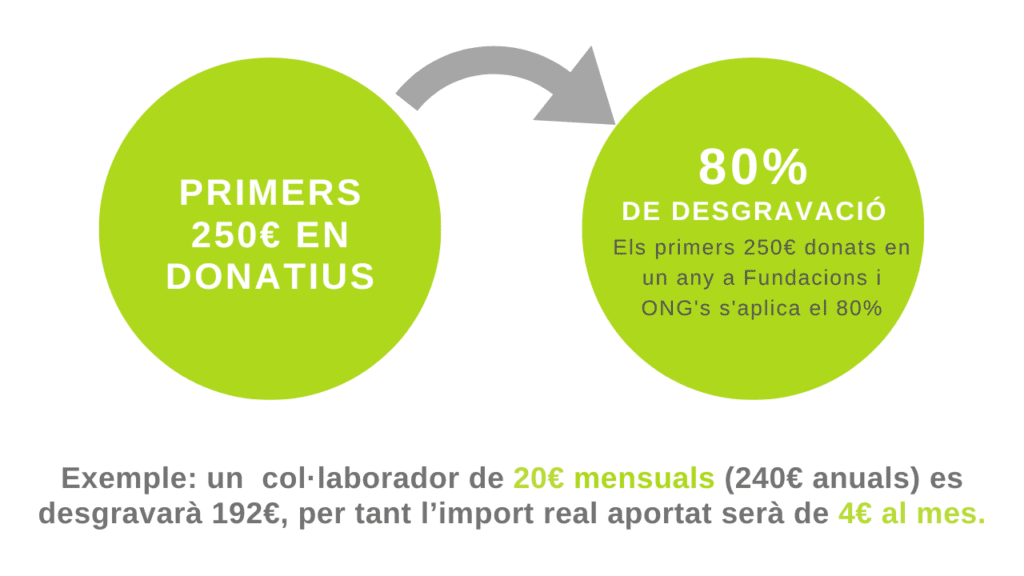

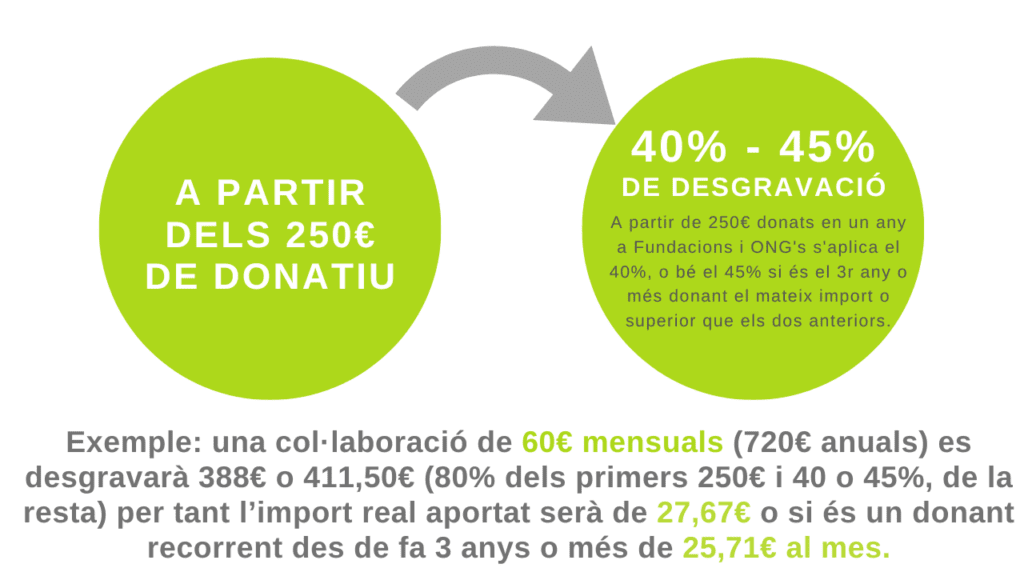

La deducció dels primers 250€ de donatiu que es realitzin en un mateix any serà del 80%. La resta dels donatius a partir d’aquests 250€ serà del 40%. Les persones que anteriorment ja hagin col·laborat amb la Fundació durant els dos anys anteriors i que realitzin un donatiu igual o superior, a partir dels 250€ donats, la deducció serà del 45%. La deducció aplicada no podrà excedir el 15% de la base imposable del període del contribuent. Per l’excés no es podrà aplicar deducció.

Base de les deduccions per donatius, donacions i aportacions:

En el supòsit de donatius dineraris, el seu import.

En els donatius o donacions de béns o drets, el valor comptable que tinguessin en el moment de la transmissió i, si no és el cas, el valor determinat conforme a les normes de l’Impost sobre Patrimoni.

Donacions realitzades per no residents: La deducció de la quota íntegra de l’Impost sobre la Renda de No Residents (IRNR) dels primers 250€ de donatiu que es realitzin en un mateix any serà del 80%. La resta dels donatius a partir d’aquests 250€ serà del 40%. Aquestes persones que anteriorment ja hagin col·laborat amb la Fundació durant els dos anys anteriors i que realitzin un donatiu igual o superior, a partir dels 250€ donats, la deducció serà d’un 45%.

La base d’aquesta deducció no podrà excedir el 15% de la base imposable del conjunt de les declaracions presentades en aquell termini.