¡Ayúdanos a vencer la ELA!

Hazte colaborador

Si quieres apoyar de forma regular los proyectos que tenemos para ayudar a las personas afectadas de ELA y sus familias, puedes hacerte colaborador de la Fundación, eso sí, siempre a tu ritmo.

Haz una donación

Puedes hacer un donativo puntual a la Fundación y tienes diferentes formas de hacerlo:

Haciendo una transferencia a uno de los siguientes números de cuenta de nuestra entidad (indicando en el concepto nombre y dni):

“la Caixa”: ES08 2100.3422.16.2210103820

BBVA: ES1501821615200201900410

A través de Bizum haciendo un donativo al número 02621 o buscándonos como “FUND INTERNAC MIQUEL VALLS”.

También puedes ayudar de otras maneras:

Voluntariado

¿Quieres hacer de voluntario o voluntaria de la Fundación Catalana de ELA Miquel Valls?

Si te gustaria ayudar a las personas afectadas de ELA siendo parte de nuestro grupo de voluntariado, contáctanos a través de este formulario.

Haz un Gesto por la ELA

Herencias y legados

Ayúdanos a cambiar el futuro

Incluir la Fundación Catalana de ELA Miquel Valls en el testamento es contribuir para que la lucha contra la ELA no se pare.

Esta forma de colaboración y ayuda se puede materializar de diversas formas, y es muy importante indicar con claridad en el documento el nombre de la entidad destinataria del legado y/o herencia, el NIF y la dirección completa.

Dejar un legado

Tenéis la posibilidad de dejar a una entidad como por ejemplo la nuestra un bien determinado que puede ser una cantidad concreta de dinero, un porcentaje sobre el total del patrimonio, una propiedad inmobiliaria o bienes muebles: obras de arte, antigüedades, joyas, etc .

Designar como heredera

También se puede designar a la Fundación Catalana de ELA Miquel Valls como heredera universal o coheredera, si hay varias personas herederas. En el primer caso, todos los bienes pasarían a nuestra entidad y en el segundo los bienes se repartirían según la proporción fijada en el testamento.

Ventajas Fiscales

Según establece la Ley 49/2002, de 23 de diciembre, de régimen fiscal de entidades sin ánimo de lucro e incentivos fiscales en el mecenazgo, modificada por el Real Decreto-Ley 6/2023 de 19 de diciembre, las deducciones fiscales aplicables a las donaciones directas a favor de la Fundación son las siguientes:

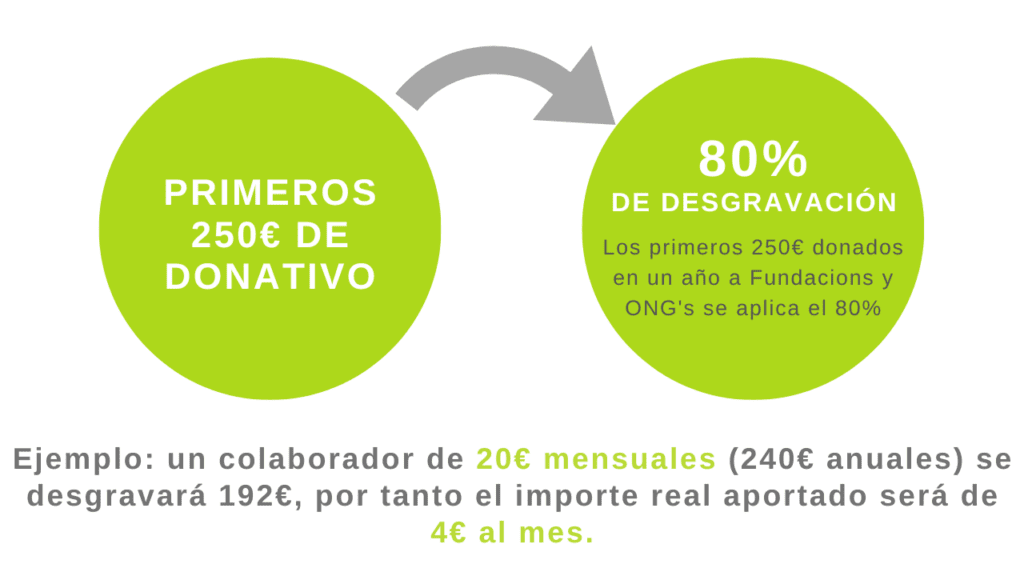

La deducción de los primeros 250€ de donativo que se realicen en un mismo año será del 80%. El resto de donativos a partir de estos 250€ será del 40%. Las personas que anteriormente hayan colaborado con la Fundación durante los dos años anteriores y que realicen un donativo igual o superior, a partir de los 250€ donados, la deducción será del 45%. La deducción aplicada no podrá exceder del 15% de la base imponible del período del contribuyente. Por el exceso no se podrá aplicar deducción.

Base de las deducciones para donativos, donaciones y aportaciones:

En el supuesto de donativos dinerarios, su importe.

En los donativos o donaciones de bienes o derechos, el valor contable que tuvieran en el momento de la transmisión y, en su defecto, el valor determinado conforme a las normas del Impuesto sobre Patrimonio.

Donaciones realizadas por no residentes: La deducción de la cuota íntegra del Impuesto sobre la Renta de No Residentes (IRNR) de los primeros 250€ de donativo que se realicen en un mismo año será del 80%. El resto de donativos a partir de estos 250€ será del 40%. Estas personas que anteriormente ya hayan colaborado con la Fundación durante los dos años anteriores y que realicen un donativo igual o superior, a partir de los 250€ donados, la deducción será de un 45%.

La base de esta deducción no podrá exceder del 15% de la base imponible del conjunto de las declaraciones presentadas en ese plazo.