Les empreses són una peça clau de la nostra societat. A través de la seva activitat poden contribuir a la consecució de millores importants en el conjunt social.

A la Fundació Catalana d’ELA Miquel Valls volem establir un compromís amb les empreses amb les quals compartim valors, un compromís que ens ajudi a seguir endavant amb la nostra tasca a favor del reconeixement social d’aquesta malaltia.

Col•laborar amb la Fundació és també una de les millors maneres que tenen les empreses per exercir la seva responsabilitat social, ajudant de forma activa i directa a millorar la qualitat de vida de les persones afectades per l’ELA.

Un equip de l’empresa Carglass fent el Gest per l’ELA

L’equip de l’empresa Válida fent el Gest per l’ELA

Cada cop són més les empreses solidàries que contacten la Fundació per tal de col•laborar amb la nostra tasca i destinar una part dels seus recursos financers, tècnics, materials, de serveis o humans a l’atenció de les families afectades d’ELA.

Hi ha un ampli ventall de possibilitats de col•laboració entre les empreses i la Fundació Catalana d’ELA Miquel Valls.

Junts cerquem la millor i més fàcil manera de construir relacions que siguin beneficioses per a ambdues parts.

Com pots col·laborar

ESDEVENIR UNA EMPRESA COL·LABORADORA

Mitjançant la realització d’una aportació econòmica regular. Aquesta aportació regular ajuda a l’entitat a consolidar els projectes que portem a terme per millorar la qualitat de vida de les persones afectades d’ELA i les seves famílies tenint sempre una font de finançament constant que ens garanteix una atenció continuada.

PRESTACIÓ DE SERVEIS

Donant suport a la tasca de la Fundació Catalana d’ELA Miquel Valls a través de productes o serveis gratuïts, amb un cost reduït o rebaixat.

FER TEAMING

És una iniciativa solidària que ajuda a entitats i organitzacions solidaries mitjançant microdonacions d’1 euro. L’equip de treballadors/es que són membres del Teaming d’una empresa aporten 1 euro al mes del seu compte corrent a una causa social. És una manera de crear un bon clima laboral i fomentar la Responsabilitat Social de l’empresa, ja que els treballadors creen un equip i decideixen per votació a quin projecte solidari volen destinar aquest euro de la seva nòmina..

Què t’oferim

VISIBILITAT

Per a la teva empresa a la nostra pàgina web

PRESÈNCIA

Al butlletí informatiu que l’organització dirigeix als seus associats

MENCIÓ

A la Memòria Anual de la fundació Miquel Valls

MATERIAL DE COMUNICACIÓ

Diplomes i pòsters

CERTIFICAT FISCAL

per a les deduccions fiscals

Fes un Gest per l’ELA

Els Gestos per l’ELA són activitats que promouen particulars, entitats, col·lectius o també empreses, per a la sensibilització i/o la captació de fons a benefici de la Fundació Catalana d’ELA Miquel Valls.

La teva empresa també pot realitzar un Gest per l’ELA i compartir-lo amb les persones que l’envolten, animant-les a participar en una bona causa: un concert, una activitat esportiva, una activitat corporativa, etc.

Sigui quina sigui la idea de la teva empresa, explica’ns-la!

Si vols més informació sobre com pots posar en marxa el teu gest solidari o necessites realitzar qualsevol consulta, contacta amb nosaltres a comunicacio@fundaciomiquelvalls.org, trucant al 937665969 (de dll a div de 8h a 15h) o omplint el següent formulari:

Avantatges fiscals

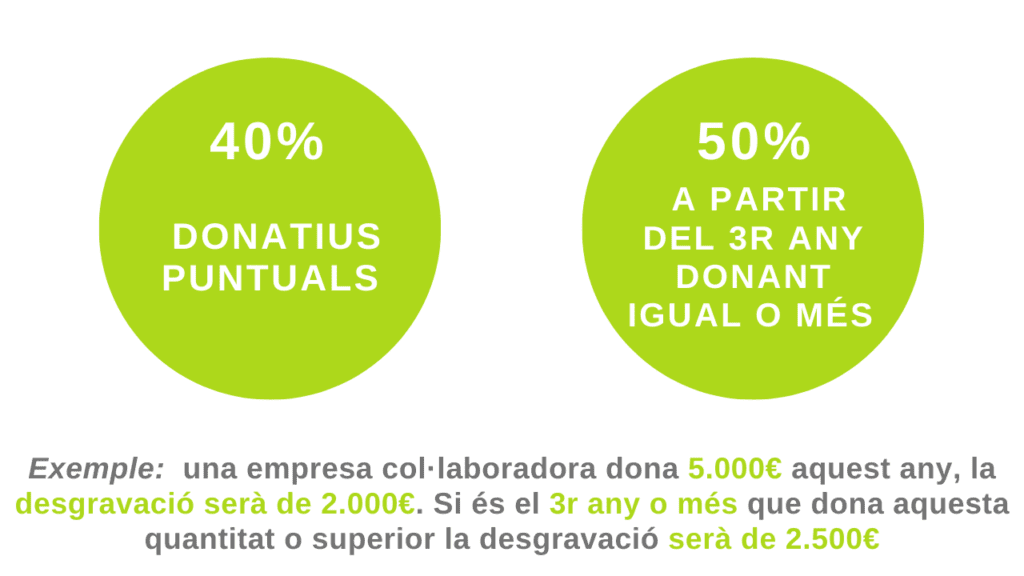

En el cas que la col·laboració sigui puntual es deduirà el 40%. En el propòsit que ja s’hagin realitzat donatius iguals o superiors en els dos anys anteriors la deducció en la quota serà del 50%. La base d’aquesta deducció no podrà excedir el 15% de la base imposable del període. No obstant això, l’excés es podrà aplicar en els períodes impositius que conclouen en els 10 anys immediats i successius.

Base de les deduccions per donatius, donacions i aportacions:

En el supòsit de donatius dineraris, el seu import.

En els donatius o donacions de béns o drets, el valor comptable que tinguessin en el moment de la transmissió i, si no és el cas, el valor determinat conforme a les normes de l’Impost sobre Patrimoni.