Las empresas son pieza clave de nuestra sociedad. A través de su actividad pueden contribuir a la consecución de importantes mejoras en el conjunto social.

En la Fundación Catalana de ELA Miquel Valls queremos establecer un compromiso con las empresas con las que compartimos valores, un compromiso que nos ayude a seguir adelante con nuestra labor en favor del reconocimiento social de esta enfermedad.

Colaborar con la Fundación es también una de las mejores formas que tienen las empresas para ejercer su responsabilidad social, ayudando de forma activa y directa a mejorar la calidad de vida de las personas afectadas por la ELA.

Un equipo de la empresa Carglass haciendo el Gesto por la ELA

El equipo de la empresa Válida haciendo el Gesto por la ELA

Cada vez son más las empresas que contactan con la Fundación para colaborar con nuestra labor y destinar una parte de sus recursos financieros, técnicos o humanos a la atención de personas afectadas de ELA.

Existe un amplio abanico de posibilidades de colaboración entre las empresas y la Fundación Catalana de ELA Miquel Valls.

Juntos buscamos la mejor forma de construir relaciones que sean beneficiosas para ambas partes.

Como colaborar

CONVERTIRSE EN UNA EMPRESA COLABORADORA

Mediante la realización de una aportación económica regular. Esta aportación regular ayuda a la entidad a consolidar los proyectos que llevamos a cabo para mejorar la calidad de vida de las personas afectadas de ELA y sus familias, teniendo siempre una fuente de financiación constante que nos garantiza una atención continuada.

PRESTACIÓN DE SERVICIOS

Apoyando la labor de la Fundación Catalana de ELA Miquel Valls a través de productos o servicios gratuitos, con un coste reducido o rebajado.

HACER TEAMING

Es una iniciativa solidaria que ayuda a entidades y organizaciones solidarias mediante microdonaciones de 1 euro. El equipo de trabajadores/as que son miembros del Teaming de una empresa aportan 1 euro al mes de su cuenta corriente a una causa social. Es una forma de crear un buen clima laboral y fomentar la Responsabilidad Social de la empresa, ya que los trabajadores crean un equipo y deciden por votación a qué proyecto solidario quieren destinar este euro de su nómina.

Què t’oferim

VISIBILIDAD

Para tu empresa en nuestra página web

PRESENCIA

En el boletín informativo que la organización tiene

MENCIÓN

En la Memoria Anual de la Fundación Catalana de ELA Miquel Valls

MATERIAL DE COMUNICACIÓN

Diplomas y pósters

CERTIFICADO FISCAL

para a las deducciones fiscales

Haz un Gesto por la ELA

Los Gestos por la ELA son actividades que promueven particulares, entidades, colectivos o también empresas, para la sensibilización y/o la captación de fondos a beneficio de la Fundación Catalana de ELA Miquel Valls.

Tu empresa también puede realizar un Gesto por la ELA y compartirlo con las personas que le rodean, animándolas a participar en una buena causa: un concierto, una actividad deportiva, una actividad corporativa, etc.

Sea cual sea la idea de tu empresa, explícanosla!

Si quieres más información sobre cómo puedes poner en marcha tu gesto solidario o necesitas realizar cualquier consulta, contacta con nosotros a comunicacio@fundaciomiquelvalls.org, llamando al 937665969 (de dll a div de 8h a 15h) o rellenando el siguiente formulario:

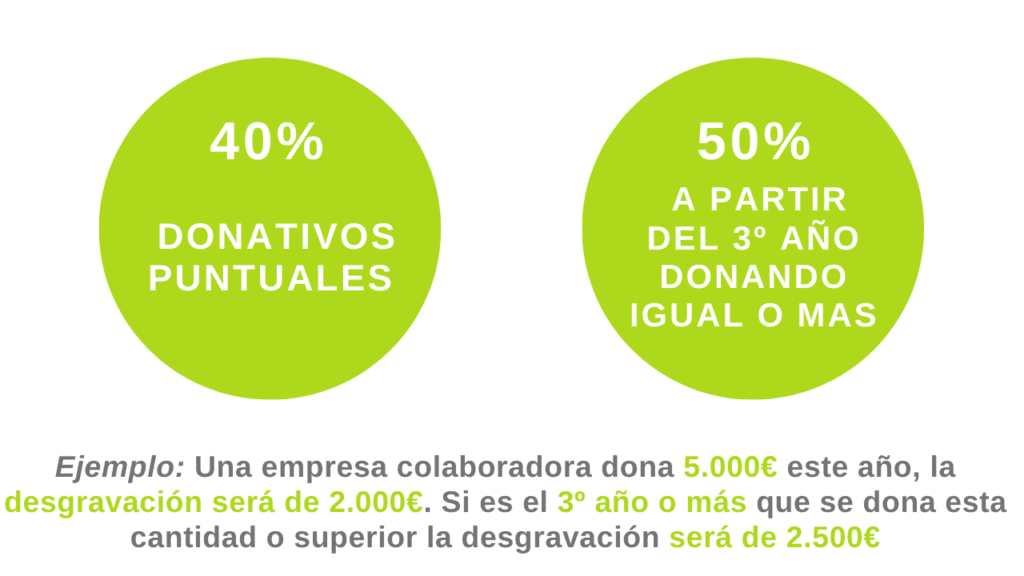

Ventajas fiscales

En caso de que la colaboración sea puntual se deducirá el 40%. En el propósito de que ya se hayan realizado donativos iguales o superiores en los dos años anteriores la deducción en la cuota será del 50%. La base de esta deducción no podrá exceder del 15% de la base imponible del período. Sin embargo, el exceso se podrá aplicar en los períodos impositivos que concluyen en los 10 años inmediatos y sucesivos.

Base de las deducciones por donativos, donaciones y aportaciones:

En el supuesto de donativos dinerarios, su importe.

En los donativos o donaciones de bienes o derechos, el valor contable que tuvieran en el momento de la transmisión y, en su caso, el valor determinado conforme a las normas del Impuesto sobre Patrimonio.